Points de vue | Perspectives

PILOTAGE D’UNE DUE DILIGENCE OPÉRATIONNELLE : LA CONNAISSANCE DU SECTEUR ET DU PROCESSUS DE DUE DILIGENCE est ESSENTIELLE Télécharger le PDFUne fois qu’un acquéreur potentiel a témoigné son intérêt pour une société ou une activité en vente, il va entrer dans un processus de vérification et d’analyse, ou due diligence, afin d’avoir une vision globale de la société, mais aussi des risques liés à la transaction. La due diligence couvre plusieurs volets, chacun analysé par des spécialistes. Nous nous intéressons ici à la due diligence opérationnelle.

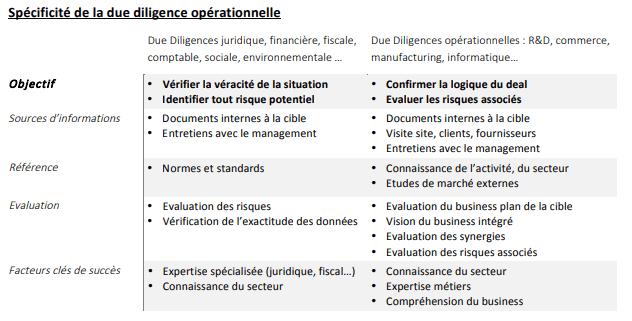

Si le but d’une due diligence juridique, fiscale ou comptable est de vérifier que les données fournies par la société sont exactes et ne masquent aucun risque, le but de la due diligence opérationnelle est, en plus, de confirmer la logique stratégique et industrielle du deal : augmenter sa part de marché, diversifier son activité, s’étendre vers de nouvelles zones géographiques…

En pratique, contrairement à une due diligence fiscale ou juridique, où l’analyse va s’appuyer essentiellement sur des documents et des normes bien établies, la due diligence opérationnelle repose sur des éléments variés et exige de savoir évaluer le fonctionnement même de l’activité.

La conduite d’une due diligence se déroule dans un contexte sensible : l’acheteur doit acquérir rapidement une connaissance parfaite de la cible mais affronte les impératifs de confidentialité et les volontés parfois divergentes des différents acteurs : vendeur, partenaires financiers, actionnaires, banques d’affaires, etc.

L’appui d’un consultant maîtrisant les enjeux du secteur et familier des opérations de due diligence permet de tirer le meilleur parti des compétences des équipes opérationnelles de l’acquéreur.

Quatre points doivent être particulièrement suivis :

1. Donner un cadre à la réflexion des équipes opérationnelles

2. Piloter au jour le jour la due diligence opérationnelle

3. Interagir avec les différents clients

4. Anticiper les difficultés particulières d’un « asset deal »

1. Donner un cadre à la réflexion des équipes opérationnelles

A l’ouverture de la due diligence, les acquéreurs potentiels ont accès aux données sensibles de la société : financières, stratégiques (portefeuille clients, plans d’actions marketing, avancée des développements…), et opérationnelles (organisation des services, processus de fabrication, caractéristiques des produits, prix de revient…). L’information nécessaire pour valoriser la société et valider la logique du deal doit être extraite d’une masse de données souvent considérable et parfois incomplète. L’analyse et la synthèse de cette information doit donner accès une vision globale du business intégré, des synergies de coûts, des upsides et downsides sur les prévisions du business plan, etc.

Ce qu’il faut bien faire :

• Couvrir tout le périmètre : un prérequis pour l’analyse de l’activité est l’attribution précise des sujets aux différentes équipes opérationnelles, de sorte à limiter les zones non couvertes. L’analyse de la supply chain doit-elle être attribuée aux équipes de manufacturing ou commerciales ? L’évaluation des produits en développement doit-elle être attribuée aux équipes de R&D ou aux équipes marketing ? Autant de questions qui, clairement tranchées dès le début de la due diligence, évitent toute surprise ou mauvaise compréhension du périmètre de chacun.

• Cadrer / orienter les équipes : établir précisément pour chaque équipe une liste des points à approfondir et des hypothèses à vérifier maximise la productivité des travaux. En pratique, l’élaboration préalable d’une table des matières détaillée du rapport de due diligence à rédiger permettra aux équipes opérationnelles d’orienter leur travail et de cadrer leurs analyses.

2. Piloter au jour le jour la due diligence opérationnelle

Pour les managers, s’occuper de l’analyse d’un actif à acquérir, en plus de leur travail opérationnel peut se révéler complexe. Et rédiger un rapport de qualité demande du temps et de l’implication, alors que c’est un des éléments qui va persuader les actionnaires ou d’éventuels partenaires financiers du bien fondé à la transaction. Les délais étant serrés et le stress important, le pilotage des équipes est primordial.

Ce qu’il faut bien faire :

• Consolider et suivre les analyses des équipes opérationnelles : donner des jalons précis et suivre de près l’avancée des rapports en réorientant les analyses si nécessaire. Pour pouvoir guider et coordonner les équipes opérationnelles, une connaissance du secteur est nécessaire afin de pouvoir identifier des incohérences ou contradictions entre les analyses.

• Suivre rigoureusement les Q&A (Questions & Answers) : Tout sujet non couvert par les éléments disponibles de la data room doit faire l’objet de questions de l’acheteur et réponses du vendeur. Afin de pouvoir affiner les analyses, chaque équipe doit faire remonter ses questions, qu’il faudra filtrer et consolider avant transmission au vendeur, ceci dans le but d’améliorer la rapidité d’obtention des réponses.

• Faciliter les interactions avec les autres acteurs (auditeurs, avocats, …) : la réponse à une interrogation peut être détenue par une autre équipe de due diligence, sur laquelle il faudra s’appuyer pour finaliser l’analyse.

3. Interagir avec les différents clients

Le management est bien sûr le client privilégié de l’équipe de due diligence opérationnelle. Toutefois, il faudra aussi convaincre l’actionnariat, et attirer d’éventuels nouveaux partenaires financiers.

Ce qu’il faut bien faire :

• Bâtir un rapport attractif mais réaliste à l’attention de tous les clients : l’équilibre entre attractivité et rationalité est primordial. Tout business plan ou hypothèse de synergies doit être étayé par des arguments logiques. Un investisseur cherche un projet solide, générant des cashflows sur la base d’hypothèses réalistes, quitte à proposer deux scenarii distincts (l’un prudent, l’autre plus optimiste). Le rapport devra également être compréhensible par un novice du secteur.

4. Anticiper les difficultés particulières d’un « asset deal »

Dans le cas d’un « share deal » l’acquéreur va racheter la majorité des titres d’une ou plusieurs sociétés. Un « asset deal » concerne uniquement une partie ou une activité de la société. La difficulté est alors de délimiter le périmètre de la cession. Des fonctions peuvent être partagées entre la branche cédée et d’autres activités de la société vendeuse – fonctions support notamment –, certains actifs immatériels peuvent de fait appartenir à une autre société, et non à l’activité cédée – propriété intellectuelle, permis industriels, etc – et/ou nécessiter l’accord d’un tiers pour être transférés à l’acheteur – contrats d’achats, etc. Un transfert est impératif pour la continuité de l’activité.

Ce qu’il faut bien faire :

• Délimiter précisément le périmètre des activités cédées : l’analyse de la data room donne une première idée du périmètre. Si des points sont sujets à débat ils doivent être éclaircis avec le vendeur. Si certaines fonctions secondaires ne font pas partie du périmètre cédé, la collaboration du vendeur pourra être organisée par le biais de TSAs (Transition Services Agreements) ou de SLAs (Service Level Agreements) couvrant des services indispensables à la poursuite de l’activité acquise. La rédaction de la liste des services demandés pendant la transition est un travail long et fastidieux, il est nécessaire de solliciter régulièrement les équipes sur leur vision des services indispensables à la continuité des opérations acquises.

• Identifier les potentiels « deal breakers » : certains actifs stratégiques – brevets, propriété intellectuelle, permis industriels, contrats – peuvent appartenir à une entité légale qui n’est pas cédée, ou nécessiter l’accord d’un tiers. Le transfert effectif de ces actifs sera une condition du closing.

Facteurs clés de succès

Aider une entreprise lors d’une due diligence opérationnelle implique nécessairement une compréhension du métier de la cible et de son environnement : activité, opportunités commerciales, développement des produits, risques potentiels, réorganisation suite à l’intégration, partenariats, etc. Il est nécessaire de bien appréhender tous ces éléments afin de pouvoir :

• Fixer un cadre et une orientation aux équipes opérationnelles,

• Avoir une compréhension rapide des analyses réalisées,

• Pouvoir challenger utilement certaines estimations,

• Apporter un avis éclairé sur les résultats et conclusions (évaluation du business plan, des synergies, des risques opérationnels),

• S’assurer de la cohérence et de la lisibilité du rapport final.

L’expérience du déroulement de ce type d’opération permet d’anticiper les échéances, d’assurer une conduite efficace des équipes et d’accroître leur compréhension du processus d’une due diligence. Un consultant ayant expérimenté un processus de ce type sait également que le management de l’acquéreur n’est pas son seul interlocuteur et peut l’appuyer pour interagir avec les autres acteurs

Conclusion

La diversité des acteurs et de leurs interactions, le stress et les enjeux rendent nécessaire l’appui d’un consultant sur un projet inhabituel pour des managers opérationnels. Il saura orienter les équipes pour anticiper les points bloquants, mettre en lumière l’essentiel et aboutir à une due diligence opérationnelle pertinente. In fine, cela évitera à l’acheteur d’investir à risque comme de passer à côté d’une opportunité et maximisera ses chances de conclure la bonne transaction.

Pagamon est un cabinet de conseil en stratégie et transformation fondé en 2013. Nous accompagnons dans leur recherche d’équilibre les principaux acteurs des secteurs de l’industrie, des services et des sciences de la vie. En les aidant à structurer leur vision stratégique, à transformer leur modèle opérationnel et/ou digital, et à piloter le changement. Afin de soutenir une croissance rentable, durable et responsable. Acteur engagé, Pagamon anime l’Observatoire de l’Entreprise Équilibrée™, articulé autour d’un “think tank” et d’une enquête annuelle. Afin d’apporter un éclairage innovant, parfois décalé, sur l’accompagnement stratégique des transformations pour soutenir la croissance des entreprises.