Points de vue | Perspectives

MARCHÉ DE L’APRÈS-VENTE : TROUVER DE NOUVEAUX RELAIS DE CROISSANCE EN S’APPUYANT SUR UNE OFFRE DIFFÉRENCIÉE ET ACCESSIBLE Télécharger le PDFPassée la période de garantie, les automobilistes s’éloignent des points de service du constructeur pour effectuer l’entretien de leur véhicule : les constructeurs constatent que le taux de pénétration de leur réseau après-vente sur leur propre parc – 60 % en moyenne – tombe à moins de 50 % pour les véhicules de plus de 6 ans.

Dans ce contexte, comment dynamiser les ventes de pièces détachées ? Comment reconquérir cette clientèle peu captive car très sensible au prix ? A l’heure où la révision constructeur est fortement attaquée par les prestataires de services automobiles (Speedy, Midas ou Feuvert en France) – ou les acteurs de l’internet (oscaro.com) le repositionnement de l’offre après-vente est une nécessité.

L’enjeu est de proposer sur chaque marché une offre différenciée, structurée autour d’une gamme de produits plus adaptée aux attentes et aux habitudes des consommateurs. Cette alternative à l’offre « pièces d’origine » répond à un besoin client précis : entretenir le véhicule lorsque sa valeur résiduelle baisse. La vraie différenciation est créée par un positionnement prix inférieur de 20% à celui de la pièce d’origine.

CARACTÉRISTIQUES-TYPES D’UNE OFFRE DE PIÈCES DE RECHANGE POUR « VÉHICULE ÂGÉ » :

• Cahier des charges allégé grâce à une démarche de standardisation plus poussée

• Sur certaines pièces non sécuritaires, redéfinition de pièces équivalentes à la pièce d’origine avec relâchement des contraintes

• Mix produit constitué de composants neufs ou rénovés, en meilleure adéquation avec le pouvoir d’achat des populations cibles

DE QUOI PARLE-T-ON ?

• Pièces d’usures : plaquettes de frein, courroies de distribution, filtres à huile, amortisseurs, balais d’essuie-glace…

• Pièces pour réparation, essentiellement mécaniques

Quelle ambition ?

Selon la zone et l’antériorité de leur commercialisation, les familles de pièces alternatives affichent des taux de pénétration différents. Par ailleurs, à l’international, seules certaines familles de pièces font l’objet d’une offre spécifique depuis quelques années.

L’ambition est alors double :

• Accroître le chiffre d’affaires des offres alternatives déjà présentes à l’international.

• Développer et lancer de nouvelles offres alternatives dans des zones de commercialisation à fort potentiel de croissance.

Deux stratégies sont possibles selon les zones et les familles concernées.

• Stratégie de consolidation (ou de défense) : il s’agit de se concentrer sur les segments cibles « parc véhicule x famille de pièces » prioritaires, de recentrer l’offre produit et d’améliorer la satisfaction client en focalisant les forces de vente sur le gros du marché, c’est-à-dire les produits phares. En privilégiant les marchés à fort potentiel, le chiffre d’affaires augmente et la satisfaction client s’améliore puisque l’on propose les produits phares. Le but est ici d’avoir une gamme de produits assez complète dans les marchés-clés. Cette stratégie est particulièrement adaptée aux zones avec un réseau de forte densité.

• Stratégie d’attaque : il s’agit de se positionner également sur les modèles des autres constructeurs avec une gamme commercialisable chez les réparateurs indépendants. Cette stratégie est applicable uniquement dans les zones géographiques à grande maturité où la stratégie de défense et la satisfaction client affichent déjà de bons résultats.

En tout état de cause, pour tenir compte des contraintes logistiques (chaîne de distribution et force commerciale), il faut privilégier les zones dont le réseau de distribution est dense (nombre élevé de grossistes et de clients de 1er rang).

En pratique…

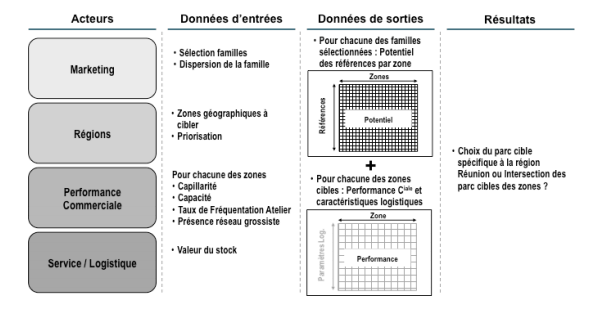

Le couplage « extension à de nouvelles familles » – « extension à de nouveaux parc cibles » peut conduire à un raisonnement itératif complexe à appréhender. La pratique montre que le bon parti-pris est de commencer par la définition des extensions possibles en termes de familles avant d’examiner les extensions possibles en termes de parcs cibles. Une telle démarche pratique est synthétisée dans le diagramme suivant :

Etendre les offres alternatives à de nouvelles familles

Pour étendre les offres alternatives à de nouvelles familles de pièces, la priorité donnée à chaque famille est fonction du potentiel de chiffre d’affaires supplémentaire et des contraintes logistiques associées.

• Estimation du potentiel de chiffre d’affaires de la famille, en fonction de la taille du parc véhicule (toutes zones), du taux de remplacement des pièces de la famille, de la pénétration de l’offre alternative, du prix moyen des pièces alternatives, etc.

• Macro-impact logistique de la famille, qui s’appréhende par la diversité produit (nombre de références différentes à gérer et stocker) et par la valeur du stock (en prix d’achat).

Etendre l’offre alternative à de nouveaux parcs

Dans une zone donnée, l’attrait d’un parc-cible est fonction des spécificités de la zone considérée et des produits à lancer. La sélection des familles et références doit prendre en compte :

• le parc véhicule cible dans la zone,

• la présence de la concurrence,

• les caractéristiques de la chaîne de distribution : capillarité, capacité de stockage, taux de fréquentation clientèle,

• les impacts logistiques potentiels du lancement de l’offre.

Un préalable : la diffusion efficace de l’information technique produit

Pour convaincre les acteurs locaux (clients internes, revendeurs) du potentiel d’une offre pièce détachée alternative, il est primordial d’améliorer la mise à disposition des informations techniques nécessaires aux opérations de maintenance et de réparation en s’assurant que les données produit sont disponibles, complètes et uniques en bout de chaîne et ce, quelle que soit la zone et le type de revendeur.

Le processus de diffusion de l’information technique est complexe. Il implique différents acteurs (constructeur, agrégateurs de données) ainsi que de multiples systèmes d’information et moyens de communication.

Détenues par les constructeurs, ces informations techniques occupent une place centrale dans la réparation des véhicules. Le réparateur doit être en mesure d’identifier les références des pièces nécessaires à la réalisation de chaque opération, les schémas électriques, voire les temps de gamme d’intervention. Cette identification est parfois compliquée à cause du nombre croissant de pièces dans les véhicules et de la part de plus en plus importante représentée par les systèmes électroniques embarqués qui requièrent l’utilisation d’outils de diagnostic spécifiques.

Sécuriser la diffusion de l’information technique est donc un prérequis pour assurer l’implantation d’une nouvelle offre produit.

Conclusion

Les produits évoqués ici ne sont ni des « bestsellers » mondiaux créant leur propre marché (ex : l’iPhone…), ni des produits s’appuyant sur une image de marque très forte (ex : secteur du luxe), mais plutôt des produits sans valeur émotionnelle qui répondent à des attentes

très pratiques.

Dans ces conditions, les gisements de croissance doivent être exploités systématiquement et rigoureusement en développant et en déployant soigneusement des offres locales, chacune pertinente sur son segment de marché.

Pagamon est un cabinet de conseil en stratégie et transformation fondé en 2013. Nous accompagnons dans leur recherche d’équilibre les principaux acteurs des secteurs de l’industrie, des services et des sciences de la vie. En les aidant à structurer leur vision stratégique, à transformer leur modèle opérationnel et/ou digital, et à piloter le changement. Afin de soutenir une croissance rentable, durable et responsable. Acteur engagé, Pagamon anime l’Observatoire de l’Entreprise Équilibrée™, articulé autour d’un “think tank” et d’une enquête annuelle. Afin d’apporter un éclairage innovant, parfois décalé, sur l’accompagnement stratégique des transformations pour soutenir la croissance des entreprises.